14.次の各文章が、正しければ○、誤っていれば×を解答用紙の解答欄にマーク

しなさい。

⑤ 割賦販売法における「個別信用購入あっせん」に該当するためには、支払方法について、2ヵ月を超える後払いによる立替払契約がなされていることが要件とされており、債権譲渡や保証委託などの契約形態の場合には、「個別信用購入あっせん」に該当することはない。

⑥ クレジットカード加盟店が、スマートフォン・パソコン完結型サービスを提供する包括クレジット業者のクレジットカード番号のみを利用することができるものとしている場合には、当該加盟店は、購入者から契約書面の交付請求を受けたとしても、割賦販売法上、書面を交付する義務を負わない。

⑦ 割賦販売法では、個別クレジット業者は、訪問販売に係る個別クレジット契約を締結しようとする場合、特定商取引法で禁止されている不実告知等の行為が販売業者等によって行われたか否かに関する調査を行う必要がある。個別クレジット業者は、その調査の結果、当該販売業者等に不実告知等の行為が認められた場合でも、個別クレジット契約の締結は禁止されない。

⑧ 割賦販売法では、アクワイアラーには、クレジットカード取引がマンスリークリア方式かどうかを問わず、加盟店契約の締結に先立つ加盟申込店に対する調査や加盟店に対する定期的又は必要に応じた調査を行うことが義務づけられている。

⑨ 包括クレジット業者が「包括支払可能見込額調査」の義務を負うのは、新規契約締結時及びカード等の更新時であり、カード等の紛失時の再交付をする場合は義務が免除されている。

問題14⑤ 割賦販売法・定義・要件 C

⑤ 割賦販売法における「個別信用購入あっせん」に該当するためには、支払方法について、2ヵ月を超える後払いによる立替払契約がなされていることが要件とされており、債権譲渡や保証委託などの契約形態の場合には、「個別信用購入あっせん」に該当することはない。

- 前半は「個別信用購入あっせん」の基本的な定義になっています。条文では「二月を超えない範囲内においてあらかじめ定められた時期までに受領することを除く」とあり、いわゆるマンスリークリア(翌月一括払い)は対象外ということで、問題文では「2ヵ月を超える後払いによる立替払契約」との表現になっています。

- そこまでは簡単ですが後半が難しく、そもそも「債権譲渡や保証委託などの契約形態」は何?想像がつかないんだけど、となるでしょう。捨て問ですね。

- 結果的には、債権譲渡や保証委託でも「個別信用購入あっせん」に該当する場合があるということになります。「該当することはない」という全否定になっている場合は誤りになるパターンが多いというテクニックを使用することもできます。

- 後半部分は理解できなくていいですが、いちおう解説しておきます。

- 基本として「個別信用購入あっせん」は購入者と販売者とクレジット会社の三者間の契約になります。また、割賦販売法第2条(定義)第2項「ローン提携販売」は別物です

- 割賦販売法第2条(定義)第4項の「個別信用購入あっせん」の定義では、クレジット会社から販売業者へ『相当する金額の当該販売業者又は当該役務提供事業者への交付』となっており、立替払いが代表的であるものの、それに限らず、取引構成が三者間取引となる仕組みが同じものであれば、契約形態は問わず、該当すると広く解釈しており、債権譲渡や保証委託などの契約形態でも該当するということです。

- 債権譲渡型というのは、購入者への債権自体をクレジット会社に譲渡するもので昔からよくある形態であり、販売業者にとってはクレジット会社からの入金名目が「立替金」ではなく「売上金(代金の債券の売却による)」となる会計処理上の慣習です。

- 保証委託型はクレジット会社による立替払金にクレジット会社が保証を付けるという形で、実質的にはあってもなくても同じようなものですが、立替払いと保証をセットにしているクレジット会社が多いです。

- まとめると経済産業省の解説資料にも『契約形態は問わず、取引構成が定義に該当する場合には「個別信用購入あっせん」に該当する。』となっており、細かい契約形態はあまり深く考える必要はないと思います。

したがって、⑤は×(誤っている文章)となります。

(定義)

第二条

4 この法律において「個別信用購入あつせん」とは、カード等を利用することなく、特定の販売業者が行う購入者への商品若しくは指定権利の販売又は特定の役務提供事業者が行う役務の提供を受ける者への役務の提供を条件として、当該商品若しくは当該指定権利の代金又は当該役務の対価の全部又は一部に相当する金額の当該販売業者又は当該役務提供事業者への交付(当該販売業者又は当該役務提供事業者以外の者を通じた当該販売業者又は当該役務提供事業者への交付を含む。)をするとともに、当該購入者又は当該役務の提供を受ける者からあらかじめ定められた時期までに当該金額を受領すること(当該購入者又は当該役務の提供を受ける者が当該販売業者から商品若しくは指定権利を購入する契約を締結し、又は当該役務提供事業者から役務の提供を受ける契約を締結した時から二月を超えない範囲内においてあらかじめ定められた時期までに受領することを除く。)をいう。

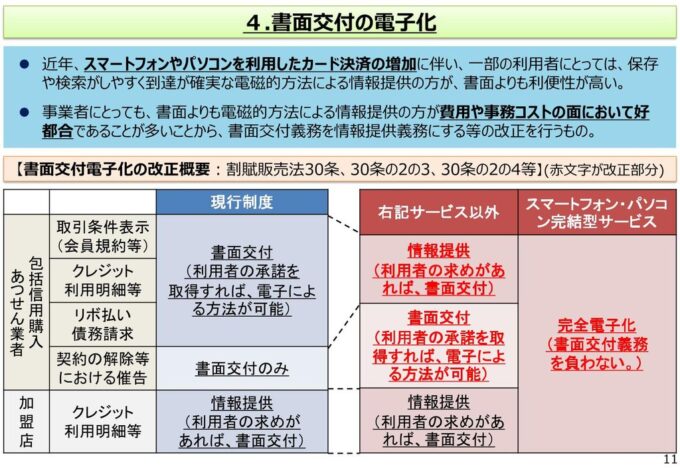

問題14⑥ 割賦販売法・書面交付義務 C

⑥ クレジットカード加盟店が、スマートフォン・パソコン完結型サービスを提供する包括クレジット業者のクレジットカード番号のみを利用することができるものとしている場合には、当該加盟店は、購入者から契約書面の交付請求を受けたとしても、割賦販売法上、書面を交付する義務を負わない。

- この問題は深掘りするほど、はまる問題ですので、どこまで解説したらいいかというところですので、みなさまもほどほどに。

- 簡潔にまとめると、令和2年度の割賦販売法の改正(令和2年6月24日公布・令和3年4月1日施行)の中の、書面交付の電子化関連の論点になります。

- 包括信用購入あっせん業者の書面交付義務における電子化について、スマートフォン・パソコン完結型サービスの場合、会員規約や利用明細などの書面交付義務が完全電子化され、書面交付義務を負わないことになりました。ただし、電子等のデータでの交付義務はあります。

- 少し深掘りしたい人に向けて解説します。まず『スマートフォン・パソコン完結型サービスを提供する包括クレジット業者のクレジットカード番号のみを利用することができるもの』とは何かを理解することから始めましょう。

- 割賦販売法第2条(定義)第3項に「包括信用購入あつせん」の定義が規定されていますが、その中に「カードその他の物又は番号、記号その他の符号」とあり、カッコ書きで「カード等」というとされています。「カードその他の物」というのが物理的なカード等のことで、「番号、記号その他の符号」というのは物理的なカードが発行されないものとなっています。『スマートフォン・パソコン完結型』がその一つに該当します。

- 具体的には、従来のカード会社が発行する「カードレス」のサービス、例えば「三井住友カード(CL)※CLはカードレス。他に物理カードがあるがカード番号が書かれていない(NL)タイプもあるので間違えないように」や「Visa LINE Payクレジットカード(CL/カードレス)※新規発行停止」などがあります。私はどちらも物理カードありのタイプを使ってました。

- また、従来のカード会社ではなく、IT企業による「認定」サービスである「ファミペイ後払い」「メルペイクレジット払い」などがあります。〇〇ペイでもプリペイド型やクレジットカード連動型ではなく、独自に限度額が設定されており、後払いになっているものです。後払いというのが割賦販売法による規制を受ける理由になり、プリペイド型は割賦販売法による規制を受けません。

- なお、通常の翌月一括払いでの利用は割賦販売法の分割払いとはならないので「包括信用購入あっせん契約」にはなりませんが、「クレジットカード番号等取扱契約締結事業者」のカード番号等の管理義務として割賦販売法で規定されています。

- 経済産業省の資料も参考にしてください。

したがって、⑧は〇(正しい文章)となります。

経済産業省

ホーム >政策について >政策一覧 >安全・安心 >商取引の健全な発展 >クレジット取引 >割賦販売法 >割賦販売法

割賦販売法

令和2年度改正割賦販売法の関係法令・規定等

近年、決済テクノロジーが進化する中で、クレジットカード分野において多様なサービスが登場しています。また、与信審査に関しても、高度な技術やデータ活用により精度の高い審査を行うことが可能となっております。

こうした環境変化等の中で、新しい技術やサービスに対応し、利用者が安全・安心に多様な決済手段を利用できる環境を整備することを目的として、割賦販売法の改正が行われました(令和2年6月24日公布、令和3年4月1日施行)

以下に、今回の改正に関連する法令・規定、関係資料等を掲載します。「割賦販売法の一部を改正する法律」概要資料(PDF形式:1,706KB)

https://www.meti.go.jp/policy/economy/consumer/credit/11kappuhanbaihou.html

(定義)

第二条

3 この法律において「包括信用購入あつせん」とは、次に掲げるものをいう。

一 それを提示し若しくは通知して、又はそれと引換えに、特定の販売業者から商品若しくは権利を購入し、又は特定の役務提供事業者から有償で役務の提供を受けることができるカードその他の物又は番号、記号その他の符号(以下この項及び次項、第三章第一節並びに第三十五条の十六において「カード等」という。)をこれにより商品若しくは権利を購入しようとする者又は役務の提供を受けようとする者(以下この項、同節、同章第三節、同条、第三章の四第二節、第四十一条及び第四十一条の二において「利用者」という。)に交付し又は付与し、当該利用者がそのカード等を提示し若しくは通知して、又はそれと引換えに特定の販売業者から商品若しくは権利を購入し、又は特定の役務提供事業者から役務の提供を受けるときは、当該販売業者又は当該役務提供事業者に当該商品若しくは当該権利の代金又は当該役務の対価に相当する額の交付(当該販売業者又は当該役務提供事業者以外の者を通じた当該販売業者又は当該役務提供事業者への交付を含む。)をするとともに、当該利用者から当該代金又は当該対価に相当する額をあらかじめ定められた時期までに受領すること(当該利用者が当該販売業者から商品若しくは権利を購入する契約を締結し、又は当該役務提供事業者から役務の提供を受ける契約を締結した時から二月を超えない範囲内においてあらかじめ定められた時期までに受領することを除く。)。

割賦販売法

(包括信用購入あつせんの取引条件に関する情報の提供等)

第三十条 包括信用購入あつせんを業とする者(以下「包括信用購入あつせん業者」という。)は、第二条第三項第一号に規定する包括信用購入あつせんをするためカード等を利用者に交付し又は付与するときは、経済産業省令・内閣府令で定めるところにより、当該包括信用購入あつせんをする場合における取引条件に関する次の事項に係る情報を当該利用者に提供しなければならない。

一 包括信用購入あつせんに係る商品若しくは権利の代金又は役務の対価(包括信用購入あつせんの手数料を含む。)の支払の期間及び回数

二 経済産業省令・内閣府令で定める方法により算定した包括信用購入あつせんの手数料の料率

三 前二号に掲げるもののほか、経済産業省令・内閣府令で定める事項

2 包括信用購入あつせん業者は、第二条第三項第二号に規定する包括信用購入あつせんをするためカード等を利用者に交付し又は付与するときは、経済産業省令・内閣府令で定めるところにより、当該包括信用購入あつせんをする場合における取引条件に関する次の事項に係る情報を当該利用者に提供しなければならない。

一 利用者が弁済をすべき時期及び当該時期ごとの弁済金の額の算定方法

二 経済産業省令・内閣府令で定める方法により算定した包括信用購入あつせんの手数料の料率

三 前二号に掲げるもののほか、経済産業省令・内閣府令で定める事項

3 包括信用購入あつせん業者は、前二項に規定するカード等の交付時又は付与時において利用者から第一項各号又は前項各号の事項を記載した書面の交付を求められたときは、遅滞なく、経済産業省令・内閣府令で定めるところにより、当該書面を交付しなければならない。ただし、当該利用者の保護に支障を生ずることがない場合として経済産業省令・内閣府令で定める場合は、この限りでない。

割賦販売法施行規則

第三十七条の二

2 法第三十条第三項ただし書の経済産業省令・内閣府令で定める場合は、次のいずれかに該当する場合とする。

一 包括信用購入あつせん業者が利用者又は購入者等に提供する役務が、次のいずれにも該当する場合

イ 包括信用購入あつせん業者が、カードその他の物を交付することなく、当該利用者にカード等(法第二条第三項第一号の番号、記号その他の符号に限る。以下この号、第五十三条の二、第五十五条の二、第五十五条の三及び第六十八条の六において同じ。)を付与すること。

問題14⑦ 割賦販売法・不実告知等の違反行為の調査義務 BC

⑦ 割賦販売法では、個別クレジット業者は、訪問販売に係る個別クレジット契約を締結しようとする場合、特定商取引法で禁止されている不実告知等の行為が販売業者等によって行われたか否かに関する調査を行う必要がある。個別クレジット業者は、その調査の結果、当該販売業者等に不実告知等の行為が認められた場合でも、個別クレジット契約の締結は禁止されない。

- クレジット業者は訪問販売でクレジット契約を締結しようとする場合は、販売店が不実告知など特定商取引法に違反するような行為が行われたかどうか確認しなければならず、もしそのような行為があれば契約を締結してはいけないというのは当たり前こととなります。

- 前半はこの調査義務のこと、後半はその調査結果に基づき契約の締結を禁止することができるかが問われています。

- この論点がこの問題文後半から読み取ることができれば「禁止されない」ではなく「禁止されている」ということがわかると思います。

- 訪問販売では販売業者がクレジット会社とグルになってゆるゆるの基準で審査を通すことがあります。本来ここで悪質事業者の違反行為が分かれば消費者は被害を受けずに済むのですが、それでは業者は儲かりませんので、本来、違反行為をされた可能性があって審査を通すのは難しい顧客であっても審査を通して契約を取ることになったりします。

- 条文を紐解くと、第35条の3の5で(個別信用購入あつせん関係販売契約等の勧誘に係る調査)の第1項として、訪問販売だけでなく電話勧誘販売など他の取引類型についても、第35条の3の7に規定されている特定商取引法や消費者契約法の違反行為を確認した場合は条文のタイトルにあるように(個別信用購入あつせん関係受領契約の申込みの承諾等の禁止)をすることになります。なお第35条の3の7には対象となる特定商取引法や消費者契約法の禁止行為の条文が書かれていますが、それぞれの法律の不実告知等の禁止規定が対象となっています。特定商取引法について条文も引用していますので参考にしてください。

したがって、⑦は×(誤っている文章)となります。

割賦販売法

(個別信用購入あつせん関係販売契約等の勧誘に係る調査)

第三十五条の三の五 個別信用購入あつせん業者は、次の各号のいずれかに該当する契約(第三十五条の三の七において「特定契約」という。)であつて、個別信用購入あつせんに係る販売の方法により商品若しくは指定権利を販売する契約(以下「個別信用購入あつせん関係販売契約」という。)又は個別信用購入あつせんに係る提供の方法により役務を提供する契約(以下「個別信用購入あつせん関係役務提供契約」という。)に該当するものに係る個別信用購入あつせん関係受領契約を締結しようとする場合には、その契約の締結に先立つて、経済産業省令・内閣府令で定めるところにより、個別信用購入あつせん関係販売業者又は個別信用購入あつせん関係役務提供事業者による同条各号のいずれかに該当する行為の有無に関する事項であつて経済産業省令・内閣府令で定める事項を調査しなければならない。

一 特定商取引に関する法律第二条第一項に規定する訪問販売(以下「訪問販売」という。)に係る契約

二 特定商取引に関する法律第二条第三項に規定する電話勧誘販売(以下「電話勧誘販売」という。)に係る契約

三 連鎖販売個人契約のうち特定商品販売等契約を除いたもの(以下「特定連鎖販売個人契約」という。)

四 特定商取引に関する法律第四十一条第一項第一号に規定する特定継続的役務提供契約又は同項第二号に規定する特定権利販売契約(以下「特定継続的役務提供等契約」という。)

五 業務提供誘引販売個人契約

2 個別信用購入あつせん業者は、経済産業省令・内閣府令で定めるところにより、前項の規定による調査に関する記録を作成し、これを保存しなければならない。

(調査の協力)

第三十五条の三の六 個別信用購入あつせん関係販売業者及び個別信用購入あつせん関係役務提供事業者は、前条第一項の規定による調査に協力するよう努めなければならない。

(個別信用購入あつせん関係受領契約の申込みの承諾等の禁止)

第三十五条の三の七 個別信用購入あつせん業者は、第三十五条の三の五第一項の規定による調査その他の方法により知つた事項からみて、個別信用購入あつせん関係販売業者又は個別信用購入あつせん関係役務提供事業者が特定契約に係る個別信用購入あつせん関係販売契約又は個別信用購入あつせん関係役務提供契約の申込み又は締結の勧誘をするに際し、次の各号のいずれかに該当する行為をしたと認めるときは、当該勧誘の相手方に対し当該個別信用購入あつせん関係販売契約若しくは当該個別信用購入あつせん関係役務提供契約に係る個別信用購入あつせん関係受領契約の申込みをし、又は当該勧誘の相手方から受けた当該個別信用購入あつせん関係販売契約若しくは当該個別信用購入あつせん関係役務提供契約に係る個別信用購入あつせん関係受領契約の申込みを承諾してはならない。ただし、当該勧誘の相手方が当該個別信用購入あつせん関係販売契約又は当該個別信用購入あつせん関係役務提供契約の締結を必要とする特別の事情があることを確認した場合その他当該勧誘の相手方の利益の保護に欠け、又は欠けることとなるおそれがないと認めるときは、この限りでない。

一 特定商取引に関する法律第六条第一項から第三項まで、第二十一条各項、第三十四条第一項から第三項まで、第四十四条各項又は第五十二条第一項若しくは第二項の規定に違反する行為

二 消費者契約法(平成十二年法律第六十一号)第四条第一項から第三項までに規定する行為(同条第二項に規定する行為にあつては、同項ただし書の場合に該当するものを除く。)

特定商取引に関する法律

(禁止行為)

第六条 販売業者又は役務提供事業者は、訪問販売に係る売買契約若しくは役務提供契約の締結について勧誘をするに際し、又は訪問販売に係る売買契約若しくは役務提供契約の申込みの撤回若しくは解除を妨げるため、次の事項につき、不実のことを告げる行為をしてはならない。

一 商品の種類及びその性能若しくは品質又は権利若しくは役務の種類及びこれらの内容その他これらに類するものとして主務省令で定める事項

二 商品若しくは権利の販売価格又は役務の対価

三 商品若しくは権利の代金又は役務の対価の支払の時期及び方法

四 商品の引渡時期若しくは権利の移転時期又は役務の提供時期

五 当該売買契約若しくは当該役務提供契約の申込みの撤回又は当該売買契約若しくは当該役務提供契約の解除に関する事項(第九条第一項から第七項までの規定に関する事項(第二十六条第二項、第四項又は第五項の規定の適用がある場合にあつては、当該各項の規定に関する事項を含む。)を含む。)

六 顧客が当該売買契約又は当該役務提供契約の締結を必要とする事情に関する事項

七 前各号に掲げるもののほか、当該売買契約又は当該役務提供契約に関する事項であつて、顧客又は購入者若しくは役務の提供を受ける者の判断に影響を及ぼすこととなる重要なもの

2 販売業者又は役務提供事業者は、訪問販売に係る売買契約又は役務提供契約の締結について勧誘をするに際し、前項第一号から第五号までに掲げる事項につき、故意に事実を告げない行為をしてはならない。

3 販売業者又は役務提供事業者は、訪問販売に係る売買契約若しくは役務提供契約を締結させ、又は訪問販売に係る売買契約若しくは役務提供契約の申込みの撤回若しくは解除を妨げるため、人を威迫して困惑させてはならない。

4 販売業者又は役務提供事業者は、訪問販売に係る売買契約又は役務提供契約の締結について勧誘をするためのものであることを告げずに営業所等以外の場所において呼び止めて同行させることその他政令で定める方法により誘引した者に対し、公衆の出入りする場所以外の場所において、当該売買契約又は当該役務提供契約の締結について勧誘をしてはならない。

問題14⑧ 割賦販売法・加盟店調査義務 BC

⑧ 割賦販売法では、アクワイアラーには、クレジットカード取引がマンスリークリア方式かどうかを問わず、加盟店契約の締結に先立つ加盟申込店に対する調査や加盟店に対する定期的又は必要に応じた調査を行うことが義務づけられている。

- 割賦販売法では主に分割払いに関しての規定が定められています。分割払いにならない取引の代表格として翌月一括払いいわゆるマンスリークリア方式というのがあります。その場合は様々な規定の対象外になることがありますので、ここは重要なポイントになります。

- 割賦販売法ではクレジットカードを取り扱う事業者についても規定されています。クレジットカードの場合は分割払いに該当するものだけではなく、翌月一括払い(マンスリークリア方式)の両方とも利用できるのがほとんどです。マンスリークリア方式も含めてクレジットカードを取り扱う事業者には、カード発行会社(イシュアー)と加盟店契約事業者(アクワイアラー)が存在し、ともにカードの取り扱い等についての義務が課されています。

- クレジットカード番号等取扱業者(カード発行会社=イシュアー)の義務・・・クレジットカード番号等の適切な管理、過剰与信防止など

- クレジットカード番号等取扱契約締結事業者(加盟店契約事業者=アクワイアラー)の義務・・・加盟店調査義務など

- 今回の問題は加盟店契約事業者(アクワイアラー)=クレジットカード番号等取扱契約締結事業者の義務に関することになります。

- 割賦販売法第35条の17の8において(クレジットカード番号等取扱契約締結事業者の調査等)として、第1項で、販売業者(又は役務提供事業者)とクレジットカード番号等取扱契約を締結しようとする場合には「その契約の締結に先立つて」クレジットカード番号等の適切な管理等を確保するために経済産業省で定める事項を調査しなければならないとされています。

- また、第3項では契約した販売事業者等に対して「定期的に、又は必要に応じて、」第1項の調査をしなければならないとされています。

- そのほかに、第2項では第1項の調査等から基準に適合しない(おそれも含む)と認められる場合は「契約を締結してはならない」となっています。また、第4項では第3項の調査等から基準に適合しない(おそれも含む)と認められる場合は「解除その他措置を講じなければならない」とされています。

- ここまで細かい規定は誰も勉強していないと思いますので、一般常識で考えたらいいと思います。ポイントとしては、分割払いにならないマンスリークリア方式でも、クレジットカード自体を発行している事業者の責任として、加盟店の調査をきちんとして不正な利用の防止に努めなければならないということです。

したがって、⑧は〇(正しい文章)となります。

割賦販売法

(クレジットカード番号等取扱契約締結事業者の調査等)

第三十五条の十七の八 クレジットカード番号等取扱契約締結事業者は、クレジットカード番号等取扱契約を締結しようとする場合には、その契約の締結に先立つて、経済産業省令で定めるところにより、販売業者又は役務提供事業者によるクレジットカード番号等の適切な管理及び利用者によるクレジットカード番号等の不正な利用の防止を図るため、クレジットカード番号等取扱契約を締結しようとする販売業者又は役務提供事業者に関し、クレジットカード番号等の適切な管理又は利用者によるクレジットカード番号等の不正な利用の防止(以下「クレジットカード番号等の適切な管理等」という。)に支障を及ぼすおそれの有無に関する事項であつて経済産業省令で定める事項を調査しなければならない。

2 クレジットカード番号等取扱契約締結事業者は、前項の規定による調査その他の方法により知つた事項からみて、販売業者又は役務提供事業者が講じようとする第三十五条の十六第一項若しくは第三項又は第三十五条の十七の十五に規定する措置がそれぞれ第三十五条の十六第一項若しくは第三項又は第三十五条の十七の十五に規定する基準に適合せず、又は適合しないおそれがあると認めるときは、クレジットカード番号等取扱契約を締結してはならない。

3 クレジットカード番号等取扱契約締結事業者は、そのクレジットカード番号等取扱契約を締結したクレジットカード等購入あつせん関係販売業者又はクレジットカード等購入あつせん関係役務提供事業者について、定期的に、又は必要に応じて、経済産業省令で定めるところにより、第一項に規定する事項を調査しなければならない。

4 クレジットカード番号等取扱契約締結事業者は、前項の規定による調査その他の方法により知つた事項からみて、クレジットカード等購入あつせん関係販売業者又はクレジットカード等購入あつせん関係役務提供事業者が講ずる第三十五条の十六第一項若しくは第三項又は第三十五条の十七の十五に規定する措置がそれぞれ第三十五条の十六第一項若しくは第三項又は第三十五条の十七の十五に規定する基準に適合せず、又は適合しないおそれがあると認めるときは、クレジットカード番号等取扱契約の解除その他の経済産業省令で定める必要な措置を講じなければならない。

5 クレジットカード番号等取扱契約締結事業者は、経済産業省令で定めるところにより、第一項及び第三項の規定による調査に関する記録を作成し、これを保存しなければならない。

問題14⑨ 割賦販売法・包括支払可能見込額調査 BC

⑨ 包括クレジット業者が「包括支払可能見込額調査」の義務を負うのは、新規契約締結時及びカード等の更新時であり、カード等の紛失時の再交付をする場合は義務が免除されている。

- クレジットカードを発行する時に審査をされたことがありませんか。これが新規契約締結時の調査になります。

- また、クレジットカードのいわゆる限度額を見直すための調査ですが、カードの更新時に収入証明書を提出することを求められたことはありませんか。これがカードの更新時の調査になります。

- ここはなんとなく調査義務があると感じることができるかもしれません。ではカード紛失時の再交付をする場合はどうだったでしょうか。経験がある人はわかると思いますが、特に求められなかったと思います。

- つまり、有効期限内であり、これまでと同じ条件であるならば、調査はなく、そのまま再交付されるということです。

- 条文で言うと、割賦販売法第30条の2の第1項に(包括支払可能見込額の調査)が規定されており、新規に交付する場合または限度額を増額しようとする場合に調査が必要であると規定されています。また、但し書きで、調査をする必要がない場合が施行規則で定められています。

- 施行規則第43条第1項第5号に「有効期間の満了の日までに、当該カード等に代えてカード等を利用者に交付し又は付与しようとする場合」と規定されており、これがいわゆる再交付について除外されていることが書かれています。なお、以前は紛失などの言葉が書かれていたのですが、広く解釈するために改正されており、この言葉だけでは再交付であることが読みにくくなっています。ちなみに第1号には限度額が30万円以下の場合は調査が不要となっていますので、なかなか面白い規定になっています。

- 感覚的に正解ができればいいので、細かい法律の規定は特にいらないかなと思います。

したがって、⑨は〇(正しい文章)となります。

割賦販売法

(包括支払可能見込額の調査)

第三十条の二 包括信用購入あつせん業者は、包括信用購入あつせんをするためカード等を利用者(個人である利用者に限る。以下この条、次条、第三十条の五の五、第三十条の五の六、第三十五条の二の四、第三十五条の二の五及び第三節において同じ。)に交付し若しくは付与しようとする場合又は利用者に交付し若しくは付与したカード等についてそれに係る極度額(包括信用購入あつせんに係る購入又は受領の方法により商品若しくは権利を購入し、又は役務を受領することができる額の上限であつて、あらかじめ定められたものをいう。以下同じ。)を増額しようとする場合には、その交付若しくは付与又はその増額に先立つて、経済産業省令・内閣府令で定めるところにより、年収、預貯金、信用購入あつせん(包括信用購入あつせん及び個別信用購入あつせんをいう。以下同じ。)に係る債務の支払の状況、借入れの状況その他の当該利用者の包括支払可能見込額を算定するために必要な事項として経済産業省令・内閣府令で定めるものを調査しなければならない。ただし、当該利用者の保護に支障を生ずることがない場合として経済産業省令・内閣府令で定める場合は、この限りでない。

2(以下省略)

割賦販売法施行規則

第四十三条 法第三十条の二第一項ただし書の経済産業省令・内閣府令で定める場合は、次に掲げる場合とする。

一 包括信用購入あつせんをするため極度額が三十万円以下のカード等を利用者に交付し若しくは付与しようとする場合又は利用者に交付し若しくは付与したカード等についてそれに係る極度額を三十万円を上限として増額しようとする場合(これらのうち、第四十一条又は第四十二条の場合に該当する場合を含み、次のいずれかに該当する場合を除く。)

五 第一号、第三号又は前号に掲げるもののほか、包括信用購入あつせん業者が、カード等を利用者に交付し又は付与した時から当該カード等についてそれに係る有効期間の満了の日までに、当該カード等に代えてカード等を利用者に交付し又は付与しようとする場合(カード等についてそれに係る有効期間を更新しようとする場合を除く。)

【正答】

⑤→×、⑥→〇、⑦→×、⑧→〇、⑨→〇

このページの印刷画面を開く

このページの印刷画面を開く