19.次の文章の[ ]に入る最も適切な語句を、下記の語群の中から1つ選び、解答用紙の解答欄にその番号を記入(マーク)しなさい。なお、同一記号には同一語句が入る。

2006(平成18)年の貸金業法改正以降、貸金業者による消費者向け貸付残高は大幅に[ ア ]した。銀行カードローンについては、2011(平成23)年度以降2017(平成29)年度まで融資残高の[ イ ]が続いた。

銀行カードローンについて、全国銀行協会では、改正貸金業法の趣旨を踏まえた広告等の実施及び審査態勢等の整備を徹底するため、2017(平成29)年3月に「銀行による消費者向け貸付けに係る申し合わせ」を公表し、各銀行はこれを踏まえた業務運営の見直しを検討・実施している。また、金融庁は各銀行を対象に、融資の審査を[ ウ ]に過度に依存していないか、過剰な貸付けを防止するための融資審査態勢が構築されているか等の着眼点から検査・調査を実施した。

銀行カードローンには、貸金業法が定める[ エ ]の適用がないことが過剰な貸付けの原因とされている。なお、銀行カードローンについても[ オ ]の適用はある。

【語群】

1. 信用情報機関 2. 割賦販売法 3. 本店 4. 増加 5. 減少 6. 利息制限法 7. みなし弁済規定 8. 総量規制 9. グレーゾーン金利 10. 取立行為規制 11. 保証会社 12. 横ばい

解説

- 「貸金3法・債務整理」の問題は旧試験では10問でした。貸金3法と債務整理が半分づつで穴埋のときもあれば正誤×選択の時もありました。

- しかし、新試験になってから全体の問題数が減ったので、「貸金3法・債務整理」の分野も半分の、しかも選択穴埋の5問となりました。今後も同じ出題形式になると考えられます。そして、下にも書いてますが、問題が半分になったので、「貸金3法」と「債務整理」の2つの分野に分けられて、どちらかが出題されるというパターンになっています。

- 出題論点はほとんど同じなので、過去問を数年分やれば、同じような問題だと分かると思います。

- ただし、利率などの数字が出てくるので、きちんと暗記しましょう。

- また、貸金業法、利息制限法、出資法の3つの法律(いわゆる貸金3法)をきちんと理解しましょう

- 押さえるべきは基本事項で過去問対策でOKです。

出題傾向(「債務整理」と「貸金3法」の2分野が交互に出題)※2019年度は変則パターン

- 新試験になってからの1年目の28年度試験は「貸金3法」だけの穴埋め5問でした。2年目の29年度試験は逆に「債務整理」だけの穴埋め5問でした。3年目の30年度試験は「貸金3法」だけの穴埋め5問でした。

- 新試験では問題数が減ったため、単純にどちらか一方だけの出題になったのかもしれません。しかも、「貸金3法」と「債務整理」が交互に来ていますので、パターンから言うと2019年度試験は「債務整理」となりますので、決めつけはよくないですが頭に入れておいてください。と勉強部屋2019では書いたのですが、実際の2019年度の本試験は貸金3法でした。外れてしまいました申し訳ありません。ちなみに、再試験は債務整理でした。まあ、どちらにしても易しい問題でした。2020年度試験は、分かりません。ただし、難易度からいうと貸金3法の方が難し目の問題が作れるなあと思ったりします。

攻略ポイント

過去問をできるだけさかのぼって理解できるまで読み解くことです。同じ論点ばかり繰り返し出題されています。

2019年度(本試験) 貸金3法 難易度(A易、B普通、C難)目標:4-5問/5問中

- ア 貸付残高 A

- イ 融資残高 AB

- ウ 融資の審査 BC

- エ 規制 B

- オ 規制・法律 B

平成30年度 問題19 貸金3法 難易度(A易、B普通、C難)目標:4問以上/5問中(すべて重要)

- ア 法律 A

- イ 総量規制を超過した場合 AB

- ウ 銀行や信用金庫等による総量規制 A

- エ 出資法の利率 B

- オ 出資法での刑事罰の対象 B

28年度 問題20 貸金3法 難易度(A易、B普通、C難)目標:3問/5問中

- ア 利息制限法の上限利率 B

- イ 利息制限法の遅延損害金の上限利率 C

- ウ 利息制限法と出資法の上限金利 B

- エ 貸金業法での要収入証明の借入残高 BC

- オ 貸金業法での貸付上限 AB

※旧試験の過去問も重要ですので参考にしてください

貸金業法のポイント

金融庁

ホーム >政策・審議会等 >貸金業法が大きく変わりました!

貸金業法のキホン

https://www.fsa.go.jp/policy/kashikin/kihon.html

貸金業法Q&A

https://www.fsa.go.jp/policy/kashikin/qa.html

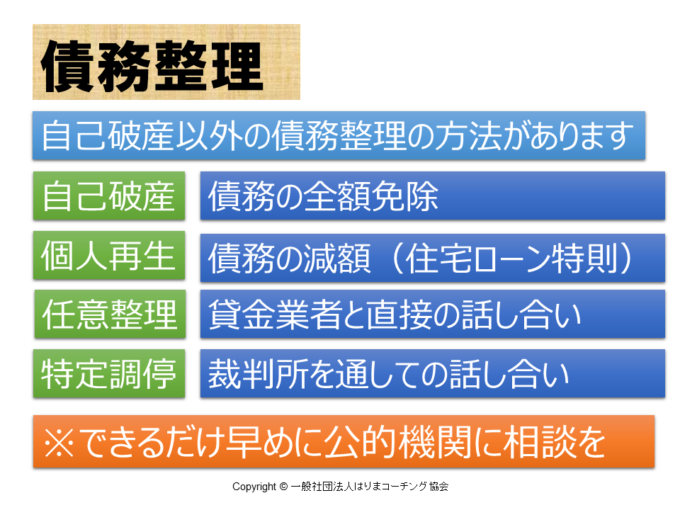

債務整理のポイント

- 多重債務などの借金問題を解決するための「債務整理」です。

- 多重債務状態になると、「自己破産」という言葉が浮かびます。そして、自己破産は破滅に近い印象を与えます。家族に黙っていたのに、突然、家も車も財産も失い、家庭崩壊してしまう。だから、ぎりぎりまで、取り返そうと思ってしまい、最後には会社の財産に手をつけてしまったり、犯罪を起こしてしまったり。

- 多重債務問題は間接的に企業のコンプライアンスを揺るがす大きな問題です。

- 私は企業を対象としたコンプライアンス研修で「債務整理」の話をします。

- 債務整理は「自己破産」以外の方法がある、ということを知ってほしいのです。

- 「自己破産」「個人再生」「特定調停」「任意整理」

※「個人再生」には「小規模個人再生手続」と「給与所得者等再生手続」の2種類があります(2019年度再試験出題) - 個人再生であれば住宅を手放さずに借金を縮減して救済される可能性があります。

- 借金で行き詰まったら、企業に重大な不祥事を起こす前に、少しでも債務整理について、専門機関に相談していただきたいと思っています。

- 2019年度(再試験)の問題は、債務整理の4つの種類についての問題です。ただし、「個人再生」について、もう少し細かい分類が出題されたのが難しかったかもしれません。

このページの印刷画面を開く

このページの印刷画面を開く